Page 43 - 希臘

P. 43

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

希臘實行的是屬地稅制,中央和地方兩級課稅,稅收立法權和徵收權集中在

中央。希臘現行的主要稅種是企業所得稅、個人所得稅、加值型營業稅、遺產和贈

與稅、社會保障稅、薪金和薪資印花稅、不動產轉讓稅、資本構成稅、船運稅等。

希臘執政之新主黨雖然將降稅列為重點工作,希臘總理於2021年4月22日企業所得

稅自24%調降至22%,自我僱用者預繳所得稅自100%調降至55%,企業預繳所得稅

自100%調降至70%。

(一)主要稅賦和稅率

企業所得稅:希臘最新稅法規定,有限公司、股份有限公司及合夥企

業所得稅稅率為22%。

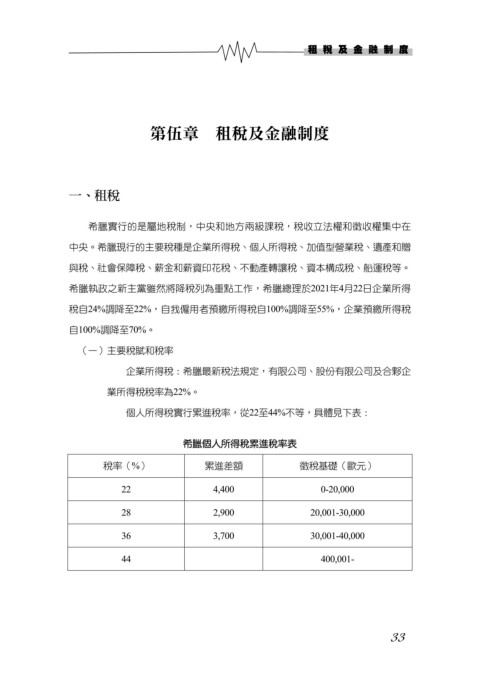

個人所得稅實行累進稅率,從22至44%不等,具體見下表:

希臘個人所得稅累進稅率表

稅率(%) 累進差額 徵稅基礎(歐元)

22 4,400 0-20,000

28 2,900 20,001-30,000

36 3,700 30,001-40,000

44 400,001-

33