Page 44 - 希臘

P. 44

希臘投資環境簡介

(二)加值型營業稅:希臘加值型營業稅(VAT)基本稅率為24%,民生用品、

電力、天然氣等為13%。2021年7月起希臘部分小島則實施優惠稅率

(17%、9%及4%)。

(三)印花稅:希臘印花稅現僅適用於少數交易場合,並以具體交易金額為基準

繳納。具體為不動產租賃3.6%,商業借貸2.4%。

(四)消費稅:希臘對一些從其他歐盟國家進口及自產之產品,包括酒類、菸

草、燃油等徵收消費稅。

(五)不動產交易稅:希臘不動產交易稅以最高買賣收入為課稅基礎,稅率為累

進,分別為15%、35%及45%。

(六)不動產稅:希臘對國有、公共機構、教堂、修道院、運動場等公共場所不

動產徵收不動產稅,依不動產總價值課徵。

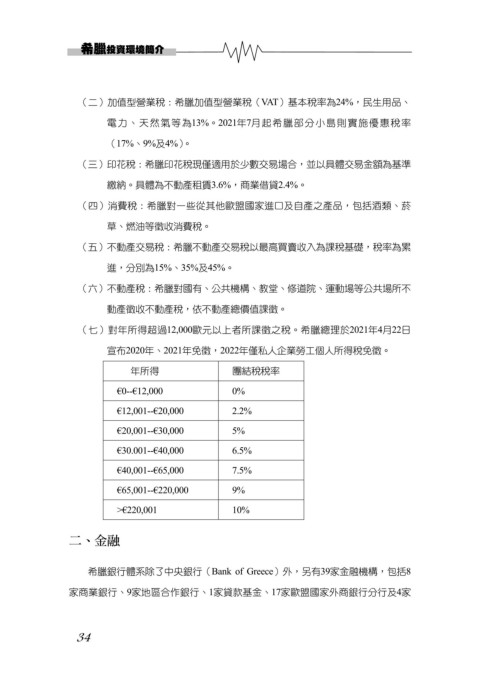

(七)對年所得超過12,000歐元以上者所課徵之稅。希臘總理於2021年4月22日

宣布2020年、2021年免徵,2022年僅私人企業勞工個人所得稅免徵。

年所得 團結稅稅率

€0--€12,000 0%

€12,001--€20,000 2.2%

€20,001--€30,000 5%

€30.001--€40,000 6.5%

€40,001--€65,000 7.5%

€65,001--€220,000 9%

>€220,001 10%

二、金融

希臘銀行體系除了中央銀行(Bank of Greece)外,另有39家金融機構,包括8

家商業銀行、9家地區合作銀行、1家貸款基金、17家歐盟國家外商銀行分行及4家

34