Page 47 - 愛爾蘭

P. 47

租稅及金融制度

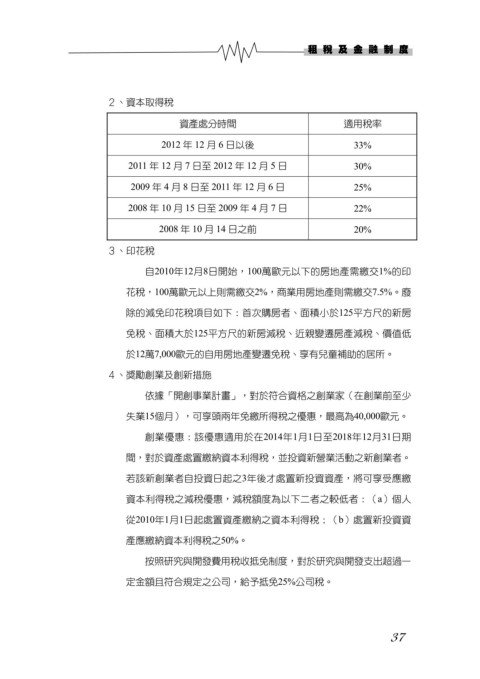

2、資本取得稅

資產處分時間 適用稅率

2012 年 12 月 6 日以後 33%

2011 年 12 月 7 日至 2012 年 12 月 5 日 30%

2009 年 4 月 8 日至 2011 年 12 月 6 日 25%

2008 年 10 月 15 日至 2009 年 4 月 7 日 22%

2008 年 10 月 14 日之前 20%

3、印花稅

自2010年12月8日開始,100萬歐元以下的房地產需繳交1%的印

花稅,100萬歐元以上則需繳交2%,商業用房地產則需繳交7.5%。廢

除的減免印花稅項目如下:首次購房者、面積小於125平方尺的新房

免稅、面積大於125平方尺的新房減稅、近親變遷房產減稅、價值低

於12萬7,000歐元的自用房地產變遷免稅、享有兒童補助的居所。

4、獎勵創業及創新措施

依據「開創事業計畫」,對於符合資格之創業家(在創業前至少

失業15個月),可享頭兩年免繳所得稅之優惠,最高為40,000歐元。

創業優惠:該優惠適用於在2014年1月1日至2018年12月31日期

間,對於資產處置繳納資本利得稅,並投資新營業活動之新創業者。

若該新創業者自投資日起之3年後才處置新投資資產,將可享受應繳

資本利得稅之減稅優惠,減稅額度為以下二者之較低者:(a)個人

從2010年1月1日起處置資產繳納之資本利得稅;(b)處置新投資資

產應繳納資本利得稅之50%。

按照研究與開發費用稅收抵免制度,對於研究與開發支出超過一

定金額且符合規定之公司,給予抵免25%公司稅。

37